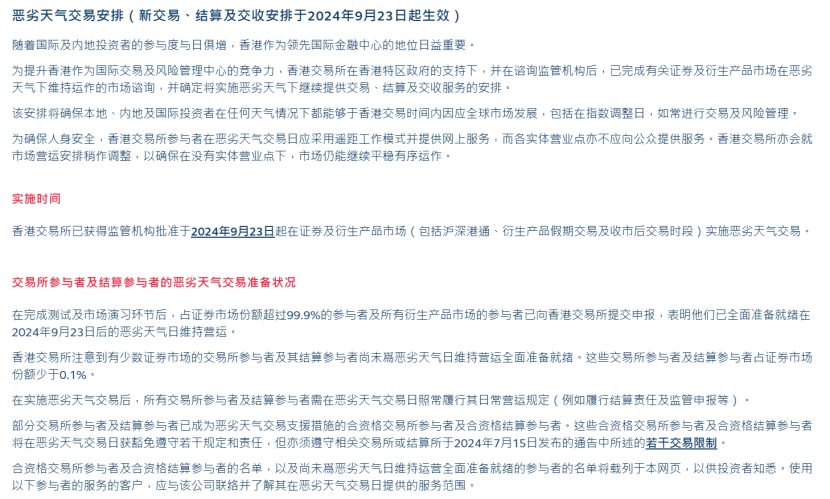

在购房过程中,房贷计算方法是购房者必须掌握的重要知识之一。理解这一计算方法不仅有助于购房者合理规划财务,还能在贷款期限内遵守相关特殊规定,确保贷款的顺利进行。

首先,房贷计算方法主要包括两个核心要素:贷款本金和利率。贷款本金是指购房者从银行或其他金融机构借款的总额,而利率则是借款期间需要支付的利息比率。房贷的计算通常采用等额本息或等额本金两种方式。

等额本息是指每月还款金额固定,其中包含一部分本金和一部分利息。随着还款期限的推进,每月还款中本金占比逐渐增加,利息占比逐渐减少。这种方式适合收入稳定的购房者,因为每月还款金额固定,便于预算管理。

等额本金则是指每月还款的本金部分固定,而利息部分随着本金的减少而减少。因此,每月还款总额逐渐减少。这种方式在还款初期负担较重,但随着时间的推移,负担逐渐减轻。适合预期收入会增加的购房者。

在贷款期限内,有一些特殊规定需要购房者注意。例如,提前还款的规定。许多银行允许购房者在贷款期限内提前还款,但可能会收取一定的违约金或手续费。此外,贷款利率可能会根据市场情况进行调整,购房者需要关注利率变化,以便及时调整还款计划。

为了更直观地理解这两种还款方式的差异,以下是一个简单的比较表格:

还款方式 每月还款金额 利息总额 适合人群 等额本息 固定 较高 收入稳定 等额本金 递减 较低 预期收入增加总之,理解房贷计算方法及其在期限内的特殊规定,对于购房者来说至关重要。通过合理选择还款方式,并关注相关政策变化,购房者可以更好地管理自己的财务,确保贷款过程的顺利进行。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com