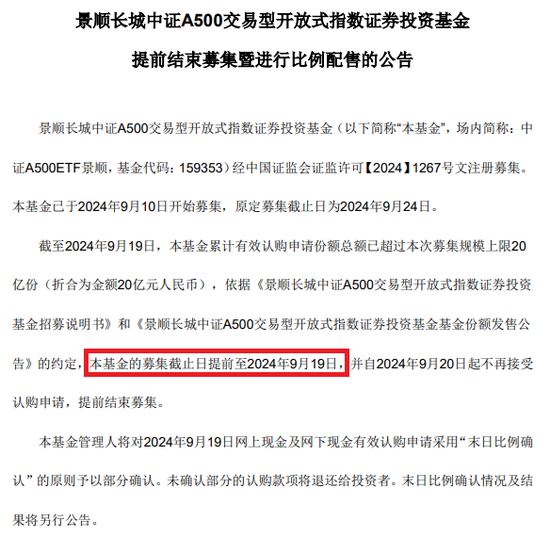

宽跨式盘整策略的定义和应用

宽跨式盘整策略是期货交易中的一种高级策略,主要用于市场在一定价格区间内波动时的交易。该策略结合了买入和卖出不同执行价格的看涨期权和看跌期权,以期在市场盘整时获取收益。具体来说,交易者会同时买入一个较低执行价格的看跌期权和一个较高执行价格的看涨期权,同时卖出两个中间执行价格的看涨和看跌期权。

这种策略的核心在于利用市场价格在一定区间内的波动,通过卖出期权获取权利金,同时通过买入期权来保护潜在的市场大幅波动风险。宽跨式盘整策略适用于预期市场将在短期内保持相对稳定,没有明显趋势的行情。

如何利用宽跨式盘整策略进行风险管理

宽跨式盘整策略在风险管理方面具有显著优势。首先,通过卖出中间执行价格的期权,交易者可以收取权利金,这部分收益可以用来抵消买入期权的成本,从而降低整体策略的成本。其次,由于同时持有多头和空头期权,这种策略可以在市场价格超出预期区间时提供一定的保护,减少潜在的损失。

为了更直观地展示宽跨式盘整策略的应用,以下是一个简单的表格,展示了不同市场情况下的潜在收益和损失:

通过上述表格可以看出,宽跨式盘整策略在价格稳定或小幅波动时可以带来稳定的收益,而在价格大幅波动时,虽然可能面临损失,但这种损失是有限的,并且可以通过策略设计进行有效控制。

总之,宽跨式盘整策略是一种适用于市场盘整期的有效交易策略,它通过精细的期权组合设计,既能捕捉市场波动带来的收益,又能有效管理潜在的风险,是期货交易者在面对不确定市场环境时的有力工具。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com